Näin teet kirjanpitolain vaatiman kahdenkertaisen kirjanpidon

Tämä blogikirjoitus on ensimmäinen kirjoitukseni yhdistysten kirjanpidosta. Tässä kirjoituksessa käsittelen kirjanpitolain asettamat vaatimukset kahdenkertaisen kirjanpidosta, ja miten vaatimukset voidaan täyttää. Myöhemmissä blogikirjoituksissa paneudun tarkemmin yksittäisiin kirjanpidon osiohin, kuten pääkirjaan, kassakirjaan, tuloslaskelmaan, tilinpäätökseen, yhdistyksen palkkojen, palkkioiden tai lahjoitusten kirjaamiseen yms. Blogikirjoitusten aiheideoita voi lähettää minulle osoitteeseen markus.hautajarvi@rahastonhoitaja.fi.

Yhdistyksen kahdenkertainen kirjanpito

Kirjanpitolain 1 luvun 2 § vaatii kaikilta rekisteröidyiltä yhdistyksiltä kahdenkertaisen kirjanpidon. Kirjanpitoon kirjataan kaikki menot, tulot, rahoitustapahtumat sekä niiden oikaisu- ja siirtoerät (Finlex, Luku 2, pykälä 1.) Kahdenkertainen kirjanpito tarkoittaa kirjanpitotapaa, jossa jokainen tapahtuma merkitään kahdelle kirjanpitotilille; mistä raha on tullut, ja minne se on mennyt. Esimerkkikirjaus:

- Raha tullut: Jäsenmaksu 25 euroa.

- Raha mennyt: Pankkitili 25 euroa.

Lisäksi jokaisella kirjanpitotilillä (esimerkiksi jäsenmaksutili) on kaksi puolta: Debet ja Kredit (Huom. Nämä eivät liity pankkikorttien debit ja credit -puoliin!). Rahastonhoitaja.fi-palvelussa käyttäjän ei tarvitse tietää Kreditistä tai Debetistä, sillä järjestelmä valitsee sen automaattisesti riippuen teetkö menokirjauksen vai tulokirjauksen. Tämän ansiosta kahdenkertainen kirjanpito tulee automaattisesti. Halutessaan käyttäjä voi tehdä erikseen käsin kirjauksia. Tällöin käyttäjän tulee muistaa tehdä kirjaus kahdelle kirjanpitotilille, jotta tase pysyy tasan.

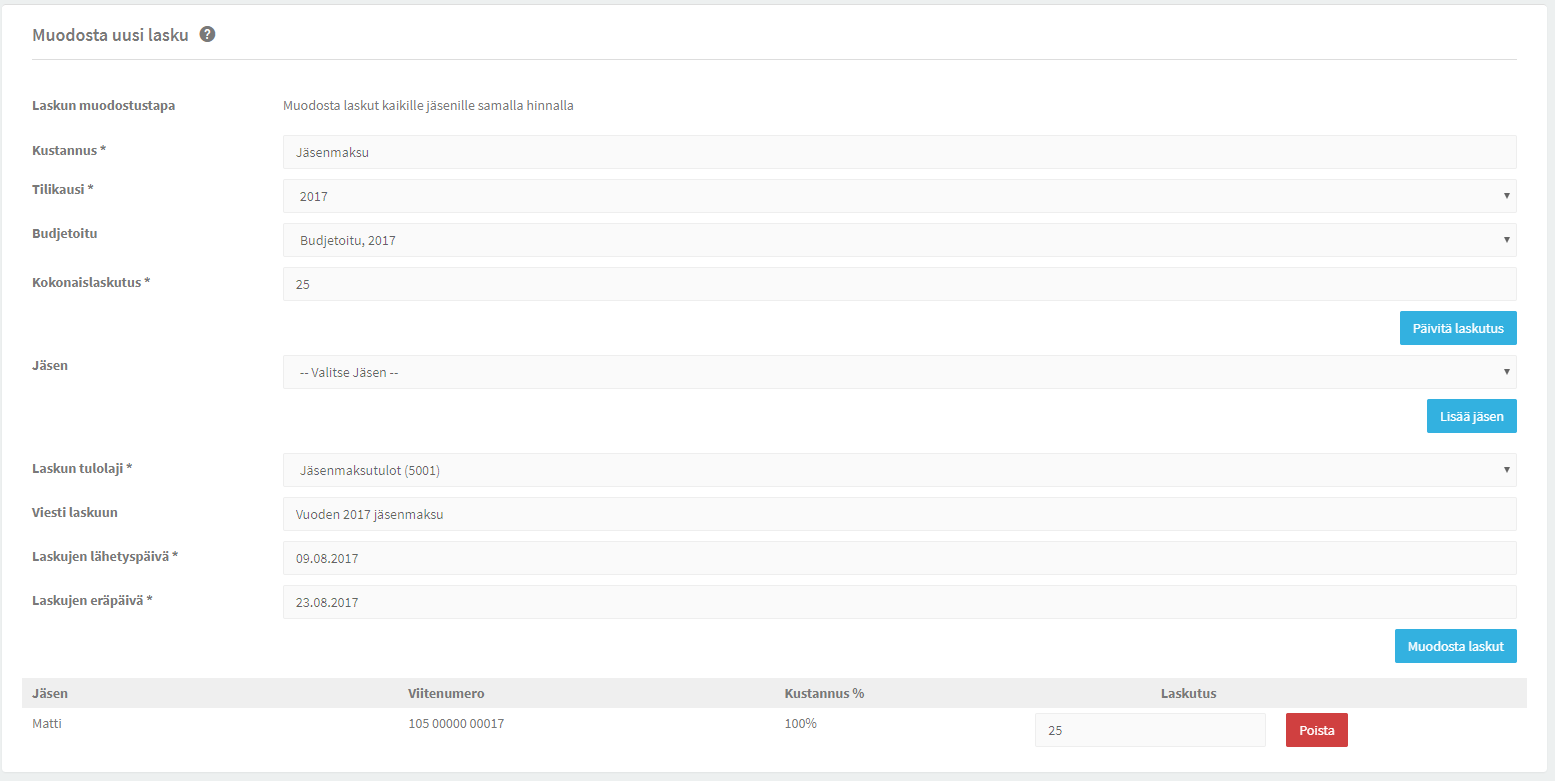

Kuvassa 1 on aiempi esimerkki tehtynä Rahastonhoitaja.fi-palvelussa. Laskutuksen yhteydessä valitaan mistä raha on tullut (kirjanpitotili: Jäsenmaksutulot 5001), jonka perusteella järjestelmä tekee kirjauksen. Laskun maksaja puolestaan valitsee kuitatessaan laskun, mihin raha on mennyt: pankkitilille vai käteisvaroihin. Tältä videolta näet, miten laskutus ja käyttäjän kuittaus maksusta tapahtuu.

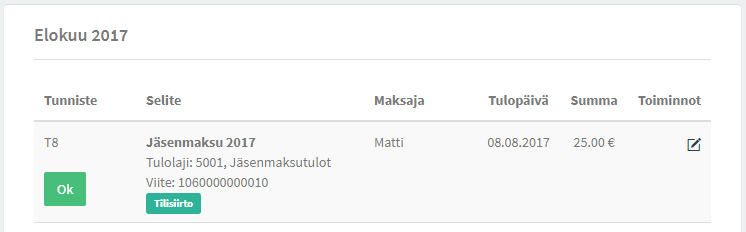

Mikäli käyttäjä kuittaa maksaneensa laskun pankkitilille, tekee järjestelmä tapahtumasta puolestasi seuraavanlaisen kirjauksen:

- Raha tullut: Jäsenmaksu 25 euroa

- Raha mennyt: Pankkitili 25 euroa

Kuvassa 2 näet esimerkin kirjauksen Rahastonhoitaja.fi-palvelussa. Lisäksi kirjaukseen tulee automaattisesti tositenumero, selite (Jäsenmaksu), maksaja ja päivämäärä.

Näin saat helposti kahdenkertaisen kirjanpidon sekä pidettyä taseen tasan.

-Markus